서로 다른 주식 상장 폐지 제도는 어떤 차이가 있습니까?

2024.03.13

홍콩 주식의 상장 폐지 제도

하나.홍콩 상장 회사의 상장 폐지 상황

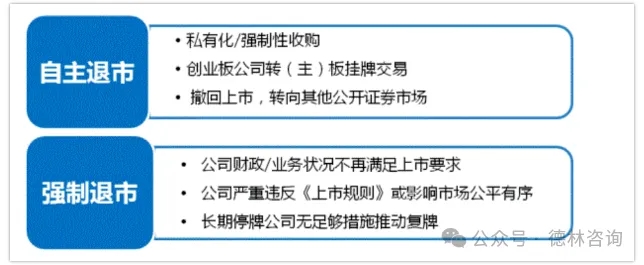

홍콩 상장회사의 상장 폐지 감독관리 틀에는"홍콩 연합증권거래소 증권 상장 규칙"(약칭"마더보드 상장 규칙") 과"홍콩 연합거래소 창업판 증권 상장 규칙"(약칭"창업판 상장 규칙") 및 관련 응용 지침이 포함되며, 그 중에는 주로 메인보드의"제11항 응용 지침"과"제17항 응용 지침"이 포함된다.홍콩 연합증권거래소는 더 이상 상장과 거래 조건에 부합하지 않는 상장 회사를"카드 제거"처리하는데, 이는 이들 회사의 상장 지위가 취소되고 비공중 회사로 전환될 것임을 의미한다.홍콩 증권시장은 장외 거래시장이 없는 대신'끝까지 물러나는'제도를 시행한다.이에 따라 상장폐지를 강요당한 대다수 회사는 카드를 제거한 뒤 파산청산 절차에 들어간다.상장폐지 의사에 따라 상장회사들은 보통'자율적인 상장폐지'와'강제 상장폐지'두 가지 상황에 직면한다.

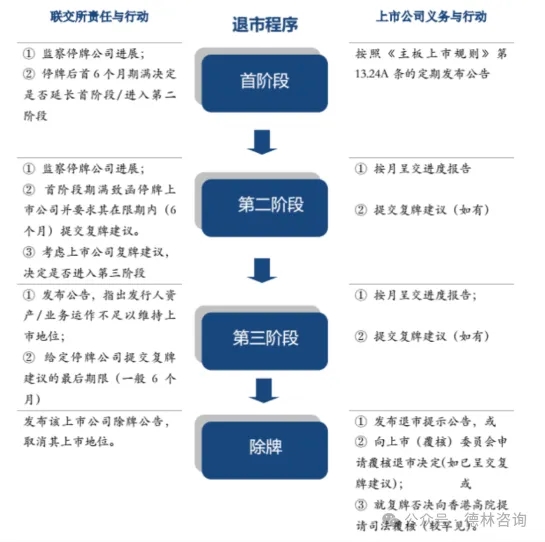

2.홍콩 상장폐지 규칙 & 절차

셋.홍콩 상장 폐지 메커니즘의 운영 상황

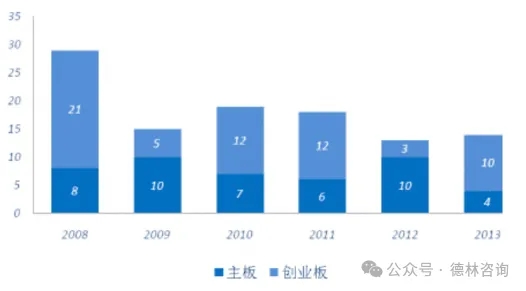

2008년부터 2013년까지 ≪ 향항증권거래소시장자료 ≫ 에 따르면 마더보드와 창업판은 루계로 108개가 퇴출되여 련합교통소 력사의 루계 카드제거회사 총수의 36% 를 차지하였다.그중 마더보드는 45개, 창업판 (전환판 퇴출 포함) 은 63개이다.2008년 금융위기의 충격으로 인한 이상성장을 제외하고 최근 몇년간 향항증권시장의 퇴출수량은 상대적으로 안정되여 매년 평균 약 15개 좌우이다.다른 해외 성숙 시장에 비해 홍콩의 연간 상장폐지율은 1% 미만으로 비교적 낮다.우리는 이는 향항의 퇴출메커니즘에 미국, 영국 등 나라와 류사한 장외시장이 퇴출주식을 양도하는데 사용되지 않았기때문일수도 있다고 생각한다.일단 회사가 상장폐지되면 원 공중주주의 리익은 더욱 큰 손해를 입기 때문에 향항련교소는"상장규칙"에 근거하여 회사의 상장폐지 결정을 내릴 때 일반적으로 더욱 신중해진다.

사.홍콩 마더보드 상장폐지 분석

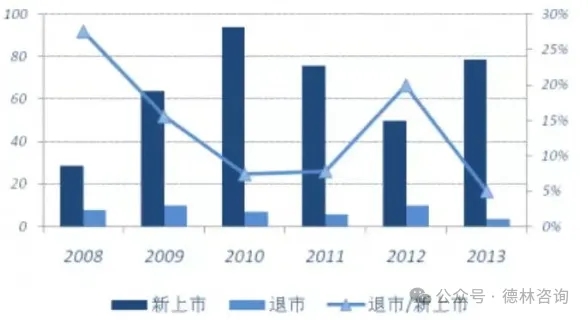

2008년부터 2013년까지 홍콩 메인보드에는 392개 회사 (창업판 전환 상장 포함) 가 상장되었고, 상장폐지된 회사 수는 45개였다.따라서 마더보드 상장폐지와 신규 상장의 비율은 약 1: 9이다.상장폐지/신규 상장 비율의 연평균 값은 11.48% 이다.

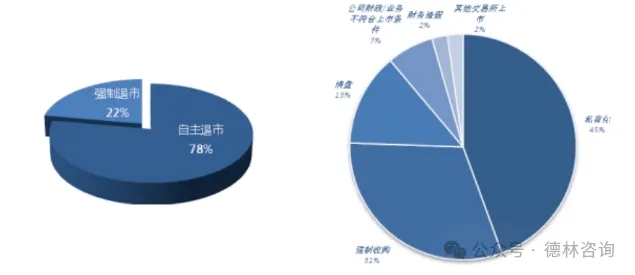

自主退市的案例有35例,而强制退市的案例有10例,因此自主退市与强制退市的比例为3.5:1。自主退市的主要原因是上市公司的价值被低估,导致大股东选择私有化或被其他公司收购而退市。相比之下,联交所强制除牌的公司主要原因是公司清盘、停牌时资不抵债或失去持续经营能力,还包括严重违规行为(仅有1例,即洪良国际IPO财务信息造假)。由于联交所在退市条件中未设置交易指标(如股价、市值和交易量),导致被强制除牌的公司数量较少。자율 상장폐지 사례는 35건인데 강제 상장폐지 사례는 10건이어서 자율 상장폐지와 강제 상장폐지 비율은 3.5: 1이다.자율적인 상장폐지의 주요 원인은 상장회사의 가치가 저평가되어 대주주가 사유화를 선택하거나 다른 회사에 인수되어 상장폐지되기 때문이다.이에 비해 련교소가 강제로 카드를 제거한 회사의 주요원인은 회사가 청산하고 거래를 중지할 때 자금이 채무를 감당하지 못하거나 지속적인 경영능력을 잃었기때문이며 또 엄중한 규정위반행위 (1건, 즉 홍량국제IPO 재무정보조작밖에 없다.) 도 포함된다.연교소가 상장폐지 조건에 주가, 시가총액, 거래량과 같은 거래지표를 설치하지 않았기 때문에 강제로 카드를 제거당한 회사의 수가 적다.

다섯.홍콩 마더보드 상장폐지 분석

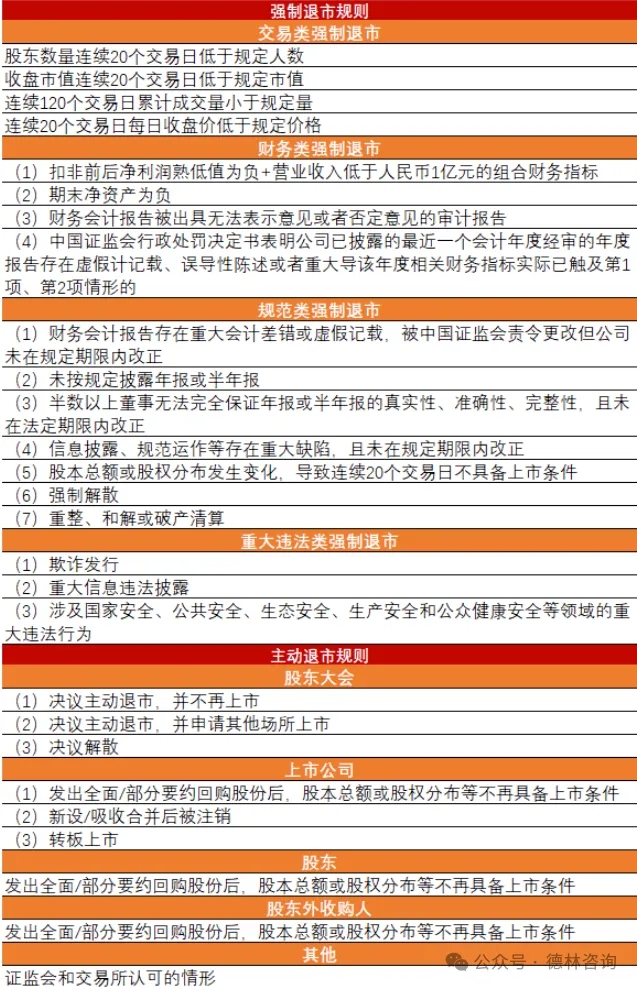

A주의 상장폐지 제도

A주 시장의 IPO 기업 수가 계속 증가하여 시장 규모가 빠르게 확대되었지만, 상장 폐지 문제는 줄곧 시장의 큰 난제였다.매년 연보가 공개될 때, 항상 연속적인 손실을 보고, 마땅히 상장폐지에 직면해야 할 기업들이 최선을 다해 상장 지위를 유지한다.그들은 거액의 보조금 획득, 자산 매각, 주주 무상 자금 증정, 채무 면제, 심지어 차입 재편을 포함한 각종 수단을 취했다.최근, * ST진위는 공고를 발표하여 회사의 2017년도 순이익이 플러스이며, 회사는 심천증권거래소에 상장폐지 위험 경고 철회 신청, 즉 성공적인 보증을 제출할 것이라고 밝혔다. *ST진위가 이전에 발표한 연보에 따르면 회사의 2017년도 영업수입은 3억 200만 위안, 순이익은 2174만 위안으로 흑자 전환에 성공했다.그러나 실제로 * ST진위는 2017년 비경상적 손익을 공제한 순이익이 93만원에 불과해 겨우 순이익으로 볼 수 있다.A주 시장의 상장폐지난의 주요 원인 중 하나는 기업이 결정적인 순간에 항상 각종'비경상적 손익'수입이 나타나기 때문이다.

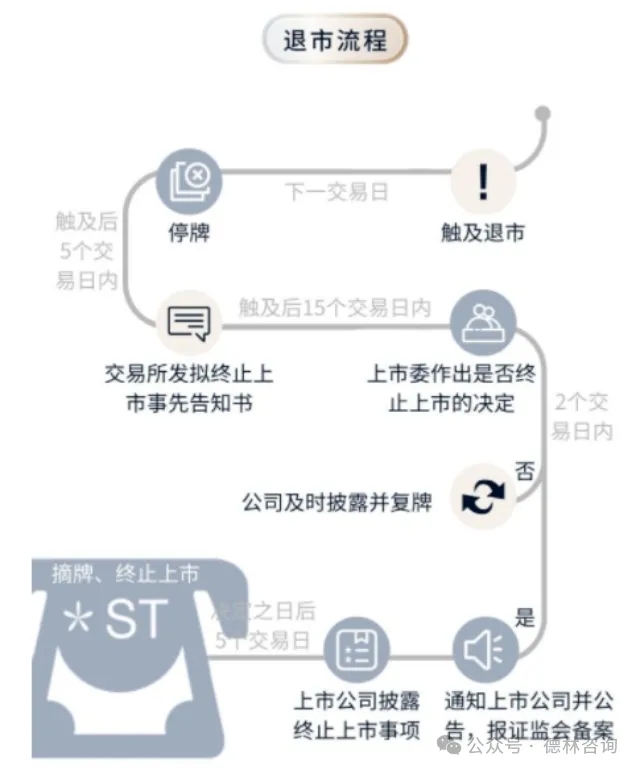

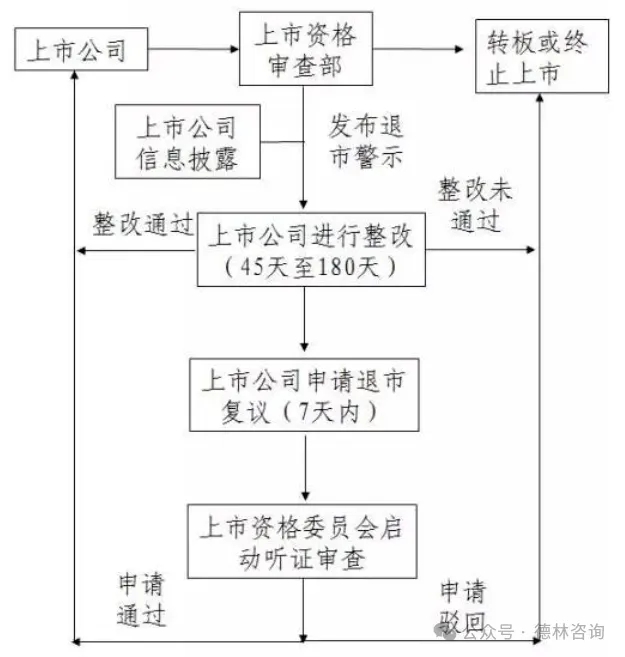

A주가 상장폐지를 건드린 후 상세한 상장폐지 절차가 있다:

미국 주식의 상장 폐지 제도

하나.미국 주식의 상장 폐지 메커니즘

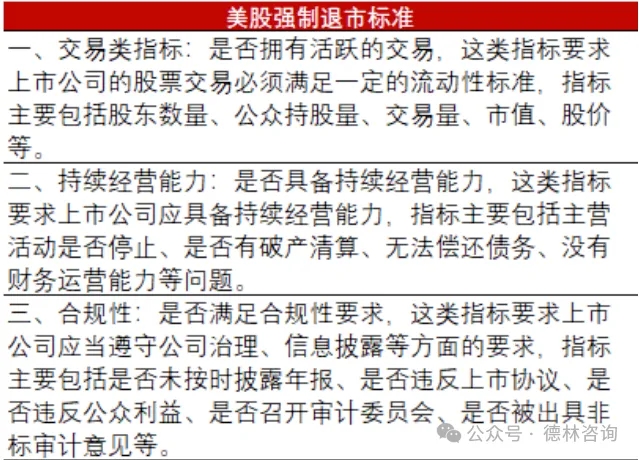

일반적으로 미국에 상장된 회사는 주로 두 가지 형식의 상장폐지가 있다: 1.주동적으로 상장폐지: 즉 상장회사가 경영진 또는 제3자 개인투자집단에 의해 인수합병된다.2.수동적인 상장폐지: 즉 상장회사가 주관부문, 기구 또는 증권거래소에 의해 카드를 제거하고 거래를 중지한다.그 주요 원인은 연회비를 납부하지 않은 것, 거래가격이 규정된 수준보다 낮은 것, 거래규정을 위반하거나 위법, 파산 또는 청산 등이다.구체적으로 말하면 피동적인 상장폐지를 초래한 원인은 다음과 같은 상황을 포함할수 있다. (1) 회사의 주주가 600명 미만이고 100주 이상을 보유한 주주가 400명 미만이다.(2) 사회공중이 보유한 주식이 20만주 미만이거나 그 시가총액이 100만달러 미만인 경우;(3) 지난 5년간 경영손실,(4) 총자산이 400만딸라 미만이고 지난 4년간 매년 결손을 보았다.(5) 총자산이 200만 달러 미만이고 지난 2년간 매년 손실;(6) 5년 연속 배당을 하지 않는다.2.뉴증권거래소의 상장폐지 규정

1.미국증권거래소 상장폐지 규칙-회사가 상장폐지될 경우 (1) 공중주주 수가 거래소가 규정한 기준에 미달한다;(2) 주식 거래량이 거래소가 정한 최저 기준보다 낮게 급격히 감소한다.(3) 자산 처분, 동결 등 요소로 인해 지속적인 경영 능력을 잃는다;(4) 법원은 회사의 파산청산을 선포한다.(5) 재무상황과 경영실적이 부진하다.(6) 정보공개의무를 이행하지 않은 경우,(7) 법률을 위반한다.(8) 상장 협의를 위반한다.

유명한 미국 회사'양방'은 수십억 달러의 적자로 주가가 장기간 1달러 미만으로 떨어지거나 곧 뉴욕거래소에서 퇴출될 것으로 보인다.

만약 회사의 주식이 최저거래가보다 1달러 낮고 30거래일을 초과하면 이 회사에 상장폐지경고를 발송하고 90일내에 회사의 실적을 개선하여 주식가격이 최저거래가보다 높은"수용할수 있는"수준으로 반등하도록 제한한다. 그렇지 않을 경우 회사는 상장폐지를 강요받게 된다.경우에 따라 나스닥은'상장폐지'명단에 오른 회사에 3개월 이상의 유예기간을 줄 수도 있지만, 그 회사는 순수입이 75만 달러를 넘고, 주주가 보유한 주식금액이 500만 달러를 넘거나, 회사의 시가총액이 5000만 달러를 넘는다는 것을 증명해야 한다.

상장폐지 제도 비교

1.제도기준 명확한가: 미국주식 상장폐지제도가 가장 명확하고 A주식이 그 다음이고 향항주식이 가장 광범위하다.미국 주식과 A주 시장의 상장 폐지 기준은 계량화와 비계량화 지표를 결합하는 방식을 채택했지만, 홍콩 주식 시장은 비계량화 상장 폐지 기준만 채택했다.미국 주식과 A주 중에서 상장 폐지 기준이 상대적으로 명확하며, 일련의 계량화 지표와 실적, 재무 등에 기초한 비계량화 지표를 포함한다.그러나 홍콩 주식 시장에서 상장 폐지 기준은 상대적으로 비교적 광범위하며, 홍콩 증감회 및 홍콩 증권거래소는 기업의 상장 폐지 여부에 대해 매우 큰 주관적인 판단권을 가지고 있다.

2.집행강도: 미국주 상장폐지 집행강도가 강하고 홍콩주, A주가 약하다.미국 주식 중 약 절반의 상장폐지 회사가 강제 상장폐지된 것은 상장폐지 제도의 집행 강도가 비교적 높다는 것을 보여준다.비록 A주가 계량화와 비계량화 표준을 결합하는 방식으로 상장폐지 지표를 제정했지만, 상장폐지 실시 효과는 미국주보다 못하다.이에 비해 A주의 상장폐지 제도는 홍콩주보다 더 명확하고 명확해 보이지만 실제로는 집행 강도가 충분하지 않아 A주 상장폐지 회사 및 상장폐지율이 홍콩주 시장에 미치지 못하고 있다